Waarom uw postcode uw portefeuille stuurt

Een Nederlandstalige klant koopt ASML. Een Franstalige klant kiest LVMH. Toeval? Belfius Asset Management dook in de data.

Wat we vonden: een patroon dat verklaart waarom uw portefeuille er waarschijnlijk anders uitziet dan die van iemand aan de andere kant van de taalgrens.

Het is een fenomeen dat elke belegger kent maar zelden opmerkt. We noemen het behavioral finance: de psychologie achter onze financiële keuzes. Een relatief jonge discipline, inmiddels goed voor drie Nobelprijzen. En een van de sterkste krachten: de vertrouwdheid van wat we kennen.

Het patroon dat we allemaal herkennen (maar niet willen zien)

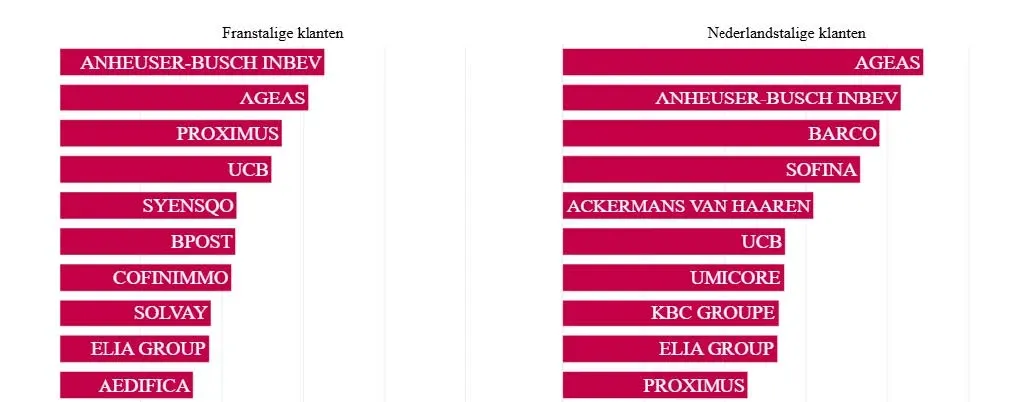

AB InBev en Ageas. Die zitten in bijna elke Belgische portefeuille. Dat lijkt logisch. Sterke Belgische bedrijven. Maar dan wordt het interessant.

Nederlandstalige beleggers tonen een duidelijke voorkeur voor Nederlandse tech en specifieke Belgische holdings. ASML duikt meer dan dubbel zo vaak op in de top 5. Ook Barco is een favoriet. Net als de holdings Sofina en Ackermans Van Haaren.

Bij Franstalige beleggers kantelt het beeld. Franse aandelen zoals Total Energies, Air Liquide of LVMH staan bijna vijf keer vaker in hun top 5. En ook binnen de Belgische markt gaat de voorkeur naar andere namen, zoals UCB, Proximus of Syensqo.

Zo ontstaat ook een sectorbias: Franstaligen in telecom en farma, Nederlandstaligen in tech en industrie.

Het opvallendste: zelfs binnen dezelfde sector maken we andere keuzes. Beide groepen willen tech in hun portefeuille. De Nederlandstalige belegger koopt ASML. De Franstalige compenseert met NVIDIA. Zelfde sector, andere wereld.

De Belgische favorieten van onze beleggers, gebaseerd op de top 5 in Re=Bel-portefeuilles.

De illusie van kennis

Een Koreaan zit zwaar in Samsung. Een Amerikaan in Apple. Een Fransman in LVMH. Allemaal overtuigd van hun keuze. Allemaal met dezelfde redenering: ik ken het, dus ik begrijp het.

Misschien hebben ze gelijk. Maar niet altijd om de juiste redenen.

Wat we kennen voelt veilig. De ondernemer die Barco koopt 'omdat het van bij ons is'. De arts die UCB verkiest 'omdat de farmasector vertrouwd aanvoelt'. Het voelt als controle. Als inzicht. Maar schijn bedriegt.

Wanneer thuis je geld kost

In de eerste jaarhelft van 2025 leerden Franse luxe-fans een pijnlijke les. LVMH, Hermès, L'Oréal en Kering samen goed voor 18,5% van de CAC 40. Toen luxe het moeilijk kreeg, voelden portefeuilles met een Franse touch dat meteen. Oktober bracht herstel, maar de schrik zat erin.

Ondertussen zagen ASML-aandeelhouders hun positie met 30% stijgen. Volgend jaar kan het plaatje compleet omgekeerd zijn.

Het punt is niet wie wint of verliest. Het punt is dat u misschien zwaar in luxe zit zonder het te beseffen. Of all-in op tech zonder dat u dat zo bedoelde. Niet uit strategie, maar uit gewoonte. Niet bewust gekozen, maar onbewust gegroeid.

Van onbewuste reflex naar bewuste keuze

Het echte risico van home bias? Een geconcentreerde portefeuille. Niet per se een lager rendement, maar wel een hoger risico voor hetzelfde resultaat.

De home bias voelt comfortabel, tot de markt u ongelijk geeft. De Franstalige belegger die in de eerste helft van 2025 zijn luxe-aandelen zag dalen, begrijpt dat nu. De Nederlandstalige belegger met een portefeuille vol tech komt volgend jaar misschien hetzelfde tegen.

Die bias verdwijnt niet. Het zit in hoe we denken. Maar u kan ze wel herkennen en beheersen. Kijk naar uw portefeuille. Hoeveel procent is Belgisch? Als het antwoord hoger is dan 5%, is de kans groot dat u overwogen bent. Dat hoeft geen probleem te zijn, zolang die Belgische posities een brede internationale exposure hebben.

Want ja, België kent zijn parels die internationaal schitteren. Chauvinisme mag. Maar met mate.

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.