Waarom reageren de financiële markten weinig op de Iran-oorlog?

Een opluchtingsrally volgde na de aankondiging van een tijdelijke wapenstilstand tussen de VS en Iran op 8 april. Maar nauwelijks een week later stopten de vredesbesprekingen en kondigde president Trump een volledige blokkade van de Straat van Hormuz aan. De beleggers reageerden echter gelaten. Gaan ze nog steeds uit van TACO “Trump always chickens out”? Het idee dat de president steevast terugkrabbelt als de markten kapseizen. Daarnaast is de wereld wel minder afhankelijk van olie dan enkele decennia geleden.

Een vredesakkoord zal toegevingen vergen van beide partijen. Het belangrijkste twistpunt blijft de Iraanse uraniumvoorraden. Trump zet extra druk met een volledige blokkade van de Straat van Hormuz. De onderhandelingen kunnen nog een tijd aanslepen, maar voorlopig blijft de hoop op een akkoord bij de beleggers overeind. Die hoop en de gedaalde olie-intensiteit verklaren de opmerkelijk kalme reactie op de beurzen en de terugval van de olieprijs.

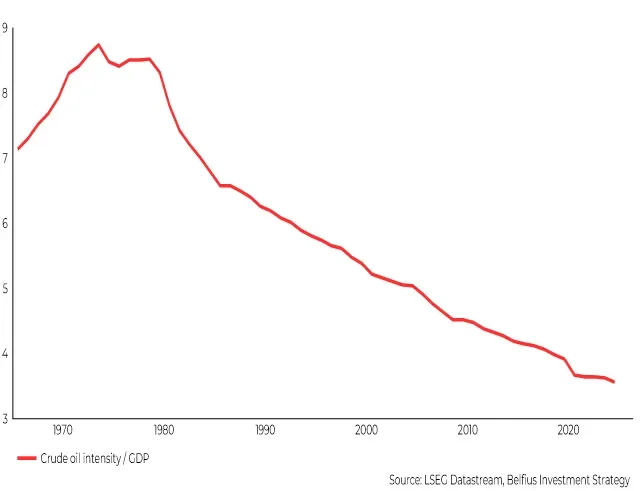

Gedaalde olie-intensiteit

Hoge olieprijzenkunnen de wereldeconomie pijn doen, maar de wereldeconomie heeft wel steeds minder ruwe olie per eenheid bbp nodig. Door efficiënter gebruik is de olie-intensiteit structureel gedaald.

Grafiek: Economie veel minder afhankelijk van olie dan in jaren ’70 en ‘90

China was voorbereid

De totale Iraanse olieproductie is goed voor slechts 4% van het wereldwijde aanbod, het overgrote deel wordt geëxporteerd naar China. Peking legde voor het conflict al aanzienlijke olievoorraden aan, maar ze maakten niet bekend hoe groot die zijn. Ze worden geraamd op ongeveer 120 dagen import en de autoriteiten zijn, indien nodig, bereid ze in te zetten. Toen de wereldwijde prijzen in 2021 stegen, lieten ze bijvoorbeeld 10% van hun voorraden vrij.1 Peking kan het zich voorlopig dus nog permitteren om zich in het conflict wat afzijdig te houden, al zouden ze discreet wel gesprekken voeren.2

De Chinese economie is bovendien minder afhankelijk van olie en gas dan veel andere grote economieën, waaronder haar Oost-Aziatische buren. Dit weerspiegelt deels de snelle uitrol van elektrische voertuigen en hernieuwbare energie. Daarnaast domineert steenkool nog steeds hun energiemix.1

Schade aan Europese economie beperkt

Voorlopig blijft de schade aan de Europese economie beperkt, ook al omdat het energie-verbruik gedaald is. Dat blijkt uit recente data van de eurozone. In 2025 lagen de invoervolumes van olie en olieproducten 9% lager dan in 2022, en de importvolumes aan aardgas waren 14% lager. Nochtans nam het reële bruto binnenlands product met 3% toe t.o.v. 2022.3

Een ding is duidelijk, hoe langer het conflict duurt, hoe groter de economische schade zal zijn. Economen trachten met verschillende scenario’s rekening te houden. Zo ook het Internationaal Monetair Fonds dat midden april een update gaf van haar vooruitzichten.

In een scenario waarbij de verstoringen van de energieaanvoer tegen midden 2026 grotendeels verdwijnen, zou de wereldeconomie in 2026 met 3,1% kunnen groeien of slechts 0,2 procentpunt minder t.o.v. de vorige raming van januari. Escaleert de situatie of blijft ze maanden aanslepen dan kan de groei terugvallen tot minder dan 2%.4

Voor de eurozone wordt in het positieve scenario een groei vooropgezet van 1,1% in 2026 en 1,2% in 2027. In 2025 groeide onze economie nog met 1,4%.4

Belegd blijven

Belegd blijven, is waarschijnlijk de juiste strategie. De beurzen noteren terug aan recordkoersen. Dat betekent dat er al heel wat optimisme verrekend is in de koersen. De fondsbeheerders volgen de situatie op de voet en kunnen tactisch met afgeleide producten snel risico’s af- of opbouwen.

Hoe u omgaat met de onzekere situatie, hangt af van uw risico-appetijt, beleggersprofiel en beleggingshorizon. Kijk na of uw aandelenportefeuille voldoende gespreid is over alle sectoren en regio’s. Ligt uw aandelenrisico hoger dan wat aangewezen is volgens uw risico-appetijt, dan kan u eventueel wat defensiever in vastrentende producten in euro beleggen. Streef daar wel een potentieel netto rendement van minimum 2% na. Belangrijk om uw toekomstige koopkracht te vrijwaren.

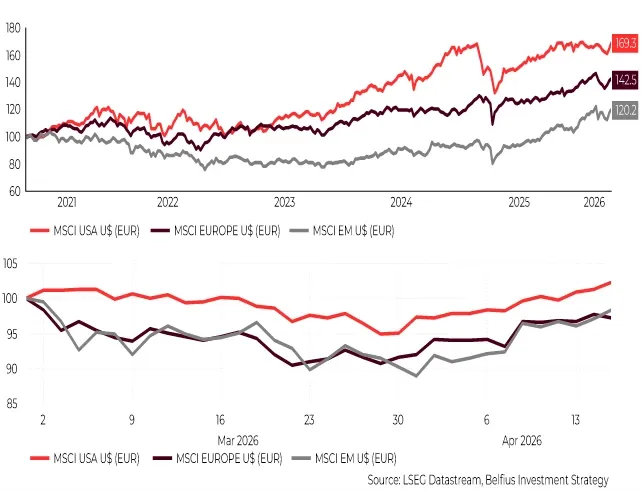

Grafiek: Evolutie beurzen afgelopen 5 jaar en sinds start Iran-oorlog

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze index(en) vindt u op MSCI Indexes

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

1 Bron: Capital-Economics - China well placed to weather energy price shock - 10-03-2026

2 Bron: De Tijd: Voor China is het lastig balanceren om VS en Iran niet te bruuskeren – 15-04-2026

3 Bron: Capital Economics: Putting the euro-zone’s energy price shock in context -14-04-2026

4 Bron: IMF International Monetary Fund | IMF

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke belegggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.