Beleggen in een nieuwe wereldorde

Decennialang leek het eenvoudig. Vrije handel, open markten, globale toeleveringsketens. Amerika bouwde het systeem, verankerd in IMF, Wereldbank en WTO. China groeide mee. Bedrijven produceerden waar het goedkoopst was. De welvaart groeide.

Dat tijdperk loopt ten einde. Een ander breekt aan, met nieuwe spelregels én nieuwe kansen.

Van globalisering naar fragmentatie

Achteraf gezien waren de barsten al zichtbaar. De voordelen van vrije handel kwamen niet overal terecht. Fabrieken verdwenen uit Europa en Amerika, en daarmee de banen. Spanningen tussen grootmachten liepen op. Het multilaterale systeem kraakte. De World Trade Organization (WTO) stokte. De VN-Veiligheidsraad raakte verlamd.

Toeleveringsketens werden zo lang en complex dat één vastgelopen containerschip de wereldeconomie kon ontwrichten. En toen kwam de pandemie. En de oorlog in Oekraïne. En de chipcrisis.

Plotseling wilde iedereen weten: waar komen onze geneesmiddelen vandaan? Wie maakt onze chips? Wat als China de kraan dichtdraait?

De reactie volgde snel. Landen willen controle over wat strategisch is. Halfgeleiders. Artificiële intelligentie. Kritieke grondstoffen. Energie. De Amerikaanse Chips and Science Act pompt 52 miljard dollar in binnenlandse chipproductie.2 De EU volgt met 43 miljard euro via de EU Chips Act.3

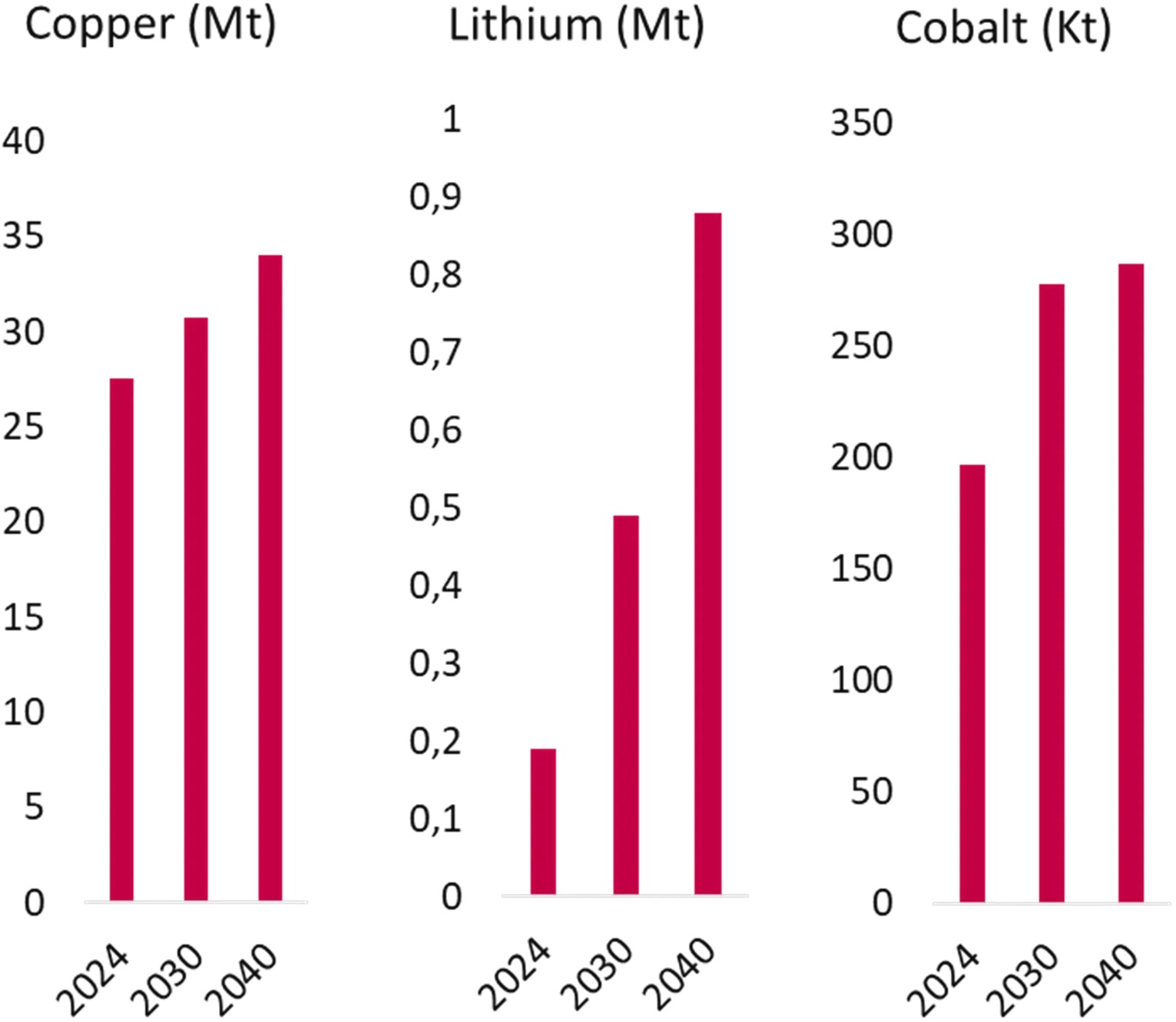

De EU-wet voor kritieke grondstoffen gaat nog verder. Het doel: de afhankelijkheid van landen als China en Chili verminderen voor lithium, kobalt en zeldzame aardmetalen. Concrete streefcijfers tegen 2030: minstens 10% uit eigen winning, 40% lokale verwerking, 25% recyclage, en een duidelijke limiet op de afhankelijkheid van één enkele externe bron.4

Grafiek: Geschatte vraag naar kritieke grondstoffen

Bron: Het Internationaal Energieagentschap (IEA)

Wat betekent dit: economisch, maatschappelijk, ecologisch?

De economische gevolgen zijn al zichtbaar. Het terughalen van productie, of reshoring, stimuleert de groei. De Amerikaanse uitgaven in industriële bouw zijn de afgelopen twee jaar verdubbeld.5 Investeringen in energie, transport en digitale infrastructuur versterken de economische veerkracht.

Maar de impact reikt verder dan economie. Maatschappelijk maken lokale industrieën gemeenschappen weerbaarder tegen wereldwijde verstoringen. Minder afhankelijkheid van politiek gevoelige regio's betekent minder kwetsbaarheid, ook voor wie niet naar de beurs kijkt.

Ecologisch is het beeld genuanceerd. De stijgende vraag naar mineralen en zeldzame metalen kan ecosystemen bedreigen. Maar door inkoop en productie af te stemmen op ESG-criteria, wordt verantwoorder gebruik van natuurlijke hulpbronnen mogelijk.

Waar de kansen liggen

Defensie, vijf jaar geleden nog een sector die veel beleggers meden, staat vandaag bovenaan elke nationale agenda. Overheden wereldwijd trekken de portefeuille open. Uitgaven voor lucht- en ruimtevaart, cyberbeveiliging en bewakingstechnologie zullen het komende decennium naar verwachting meer dan 2 biljoen dollar bedragen.

Reshoring van strategische industrieën versnelt. Halfgeleiders, farmaceutische producten en componenten voor hernieuwbare energie worden dichter bij huis gebracht. Fabrieken keren terug naar Europese bodem, waardoor vraag ontstaat naar infrastructuur, logistiek en automatisering.

Energie en grondstoffen worden geopolitieke troeven. Landen diversifiëren hun import, investeren in hernieuwbare bronnen en verzekeren zich van toegang tot kritieke materialen. De wereldwijde vraag creëert een miljardenmarkt in mijnbouw, verwerking en toeleveringsketens. Bedrijven die efficiënt én verantwoord inkopen zijn bijzonder goed gepositioneerd.

En cyberbeveiliging groeit uit van niche naar noodzaak. Nu aanvallen op energiecentrales, ziekenhuizen en overheidssystemen toenemen, stijgt de vraag naar beveiligde IT-systemen, versleutelde communicatie en AI-gestuurde detectie. Overheden en bedrijven beschouwen cybersecurity als strategische investering. Volgens Grand View Research zal de wereldwijde markt in 2030 meer dan 500 miljard dollar bedragen.

Europa trekt conclusies

Het rapport dat voormalig ECB-voorzitter Mario Draghi in september 2024 presenteerde, luidde de alarmbel. Europa moest investeren in zijn eigen toekomst of irrelevant worden.

Sindsdien volgden initiatieven als de EU Chips Act, RePowerEU en Horizon Europe, gericht op energie, technologie en gezondheidszorg. Samen met REarm Europe, InvestEU en NextGenerationEU bedraagt de totale financiering voor strategische autonomie meer dan 1,5 biljoen euro: kapitaal op zoek naar bestemming.6

Veerkracht als beleggingsthema

Dit is geen tijdelijke correctie. Europa, de VS, Japan en India voeren allen grootschalig industriebeleid. Massale overheidsfinanciering stimuleert reshoring van kritieke industrieën: halfgeleiders, farmaceutica, groene technologieën. Deze veranderingen creëren een blijvende vraag naar infrastructuur, energie en defensie.

Voor beleggers betekent dat een andere bril. Niet alleen kijken naar efficiëntie en marges, maar ook naar weerbaarheid. Wie levert als de keten hapert? Wie heeft alternatieven als grenzen sluiten?

Candriam richt zich op bedrijven die veerkracht, innovatie en verantwoord beheer combineren. Want in een wereld die fragmenteert, wint wie zich aanpast.

1 Deze tekst kwam tot stand in samenwerking met Ken Van Weyenberg (Head of Client Portfolio Management) en Johan Van Der Biest (Global Head of Thematic Equities) van Candriam, internationaal vermogensbeheerder en strategische partner van Belfius.

2 Bron: Amerikaanse Ministerie van Handel (NIST).

3 Bron: De Europese Commissie.

5 Bron: Candriam.

6 Bron: De Europese Commissie.

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw Private Banker of Wealth Manager. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan ze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.