Pourquoi les marchés financiers réagissent-ils si peu à la guerre en Iran?

Un rallye de soulagement a suivi l’annonce d’un cessez-le-feu temporaire entre les États-Unis et l’Iran le 8 avril. Mais à peine une semaine plus tard, les discussions de paix ont été interrompues et le président Trump a annoncé un blocus total du détroit d’Ormuz. Les investisseurs sont cependant restés impassibles. Comptent-ils toujours sur le principe TACO “Trump always chickens out” ? L’idée que le président recule systématiquement lorsque les marchés vacillent. Par ailleurs, le monde est aujourd’hui moins dépendant du pétrole qu’il y a quelques décennies.

Un accord de paix exigera des concessions des deux parties. Le principal point de discorde reste les stocks d’uranium iraniens. Trump accentue la pression avec un blocus total du détroit d’Ormuz. Les négociations pourraient encore traîner un certain temps, mais pour l’instant, les investisseurs gardent espoir d’un accord. Cet espoir, ainsi que la baisse de l’intensité pétrolière, expliquent la réaction remarquablement calme des Bourses et la baisse du prix du pétrole.

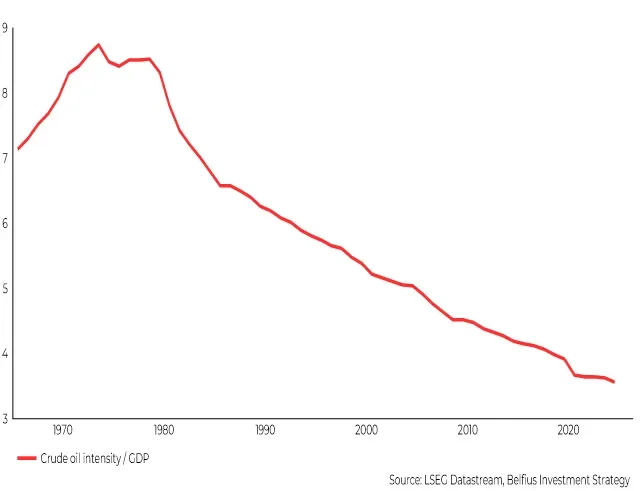

Baisse de l'intensité pétrolière

Des prix élevés du pétrole peuvent nuire à l’économie mondiale, mais celle-ci a besoin de moins en moins de pétrole brut par unité de PIB. Grâce à une utilisation plus efficace, l’intensité pétrolière a structurellement diminué.

Graphique: L’économie est bien moins dépendante du pétrole que dans les années 70 et 90

La Chine était préparée

La production pétrolière totale de l’Iran ne représente que 4 % de l’offre mondiale, la grande majorité étant exportée vers la Chine. Pékin avait déjà constitué d’importantes réserves de pétrole avant le conflit, mais n’a pas communiqué leur ampleur. Elles sont estimées à environ 120 jours d’importations et les autorités sont prêtes, si nécessaire, à les utiliser. Lorsque les prix mondiaux ont augmenté en 2021, ils ont par exemple libéré 10 % de leurs réserves.1 Pékin peut donc, pour l’instant, se permettre de rester quelque peu en retrait dans le conflit, même s’ils mèneraient discrètement des discussions.2

De plus, l’économie chinoise est moins dépendante du pétrole et du gaz que beaucoup d’autres grandes économies, y compris ses voisins d’Asie de l’Est. Cela reflète en partie le déploiement rapide des véhicules électriques et des énergies renouvelables. Par ailleurs, le charbon domine toujours leur mix énergétique.

Dommages limités pour l'économie Européenne

Pour l’instant, les dommages pour l’économie européenne restent limités, notamment parce que la consommation d’énergie a diminué. C’est ce qui ressort des données récentes de la zone euro. En 2025, les volumes d’importation de pétrole et de produits pétroliers étaient inférieurs de 9 % à ceux de 2022, et les volumes d’importation de gaz naturel étaient inférieurs de 14 %. Pourtant, le produit intérieur brut réel a augmenté de 3 % par rapport à 2022.3

Une chose est claire : plus le conflit dure, plus les dommages économiques seront importants. Les économistes tentent de tenir compte de différents scénarios. C’est aussi le cas du Fonds monétaire international, qui a publié à la mi-avril une mise à jour de ses perspectives.

Dans un scénario où les perturbations de l’approvisionnement énergétique disparaîtraient en grande partie d’ici la mi-2026, l’économie mondiale pourrait croître de 3,1 % en 2026, soit seulement 0,2 point de pourcentage de moins que la prévision de janvier. Si la situation s’aggrave ou se prolonge pendant des mois, la croissance pourrait tomber à moins de 2 %.4

Pour la zone euro, le scénario positif prévoit une croissance de 1,1 % en 2026 et de 1,2 % en 2027. En 2025, notre économie avait encore progressé de 1,4 %.4

Rester investi

Rester investi est probablement la bonne stratégie. Les Bourses affichent à nouveau des records. Cela signifie qu’un certain optimisme est déjà intégré dans les cours. Les gestionnaires de fonds suivent la situation de près et peuvent, de manière tactique, ajuster rapidement les risques avec des produits dérivés.

La manière dont vous gérez cette situation d’incertitude dépend de votre appétit pour le risque, de votre profil d’investisseur et de votre horizon de placement. Vérifiez si votre portefeuille d’actions est suffisamment diversifié entre tous les secteurs et régions. Si votre risque lié aux actions est supérieur à ce qui est recommandé selon votre appétit pour le risque, vous pouvez éventuellement adopter une position plus défensive en investissant dans des produits à revenu fixe en euro. Veillez à viser un rendement potentiel net d’au moins 2 %. Il est important de préserver votre pouvoir d’achat futur.

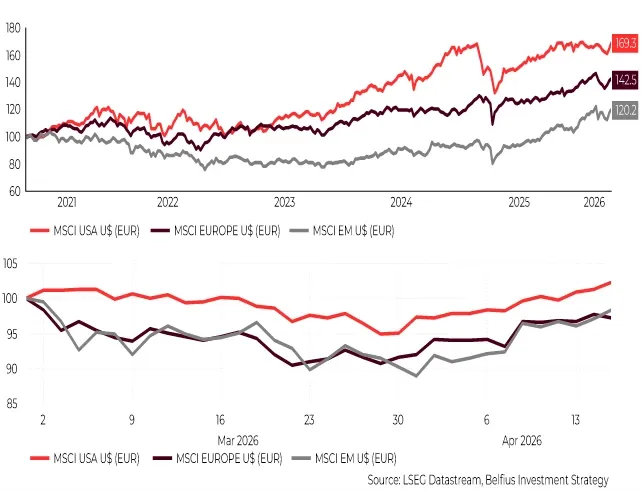

Graphique: Évolution des Bourses au cours des 5 dernières années et depuis le début de la guerre en Iran

Pour un indice du type ‘Total Return’, les dividendes des actions sont réinvestis dans l’indice (contrairement à un indice du type ‘Price’). Vous trouverez de plus amples informations sur ces indices sur MSCI Indexes

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

1 Source: Capital-Economics: China well placed to weather energy price shock - 10-03-2026

2 Source: De Tijd: Voor China is het lastig balanceren om VS en Iran niet te bruuskeren – 15-04-2026

3 Source: Capital Economics: Putting the euro-zone’s energy price shock in context -14-04-2026

4 Source: IMF International Monetary Fund | IMF

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

N'hésitez pas à contacter votre conseiller financier pour un conseil en investissement personnel qui examinera avec vous les conséquences éventuelles que cette vision peut avoir pour votre portefeuille d'investissement individuel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures. Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.